وکالت در مراجع حل اختلاف مالیاتی توسط وکیل دادگستری

تاریخ انتشار : شنبه ۲۹ مهر ۱۴۰۲ ساعت ۰۸:۲۰

کد مطلب: 4176

بعضاً دیده می شود وکلا و کارآموزان وکالت به دلیل عدم اطلاع از مقررات و رویه حاکم بر نحوه مداخله در پرونده های مالیاتی و دفاع از مؤدی مالیاتی مشابه دفاع از موکل در مراجع قضایی عمل می نمایند در حالیکه برای دفاع از حقوق مؤدی لازم است موارد ذیل رعایت گردد:

١- بدوا وکلا و کارآموزان مکلفند در اجرای مقررات و آیین نامه های اجرایی مبادرت به تنظیم وکالتنامه و قرارداد الکترونیک وکالت نمایند و در وکالت نامه مذکور مطابق بند ٨ دستورالعمل دادرسی مالیاتی حدود اختیارات بطور مشخص تصریح گردد

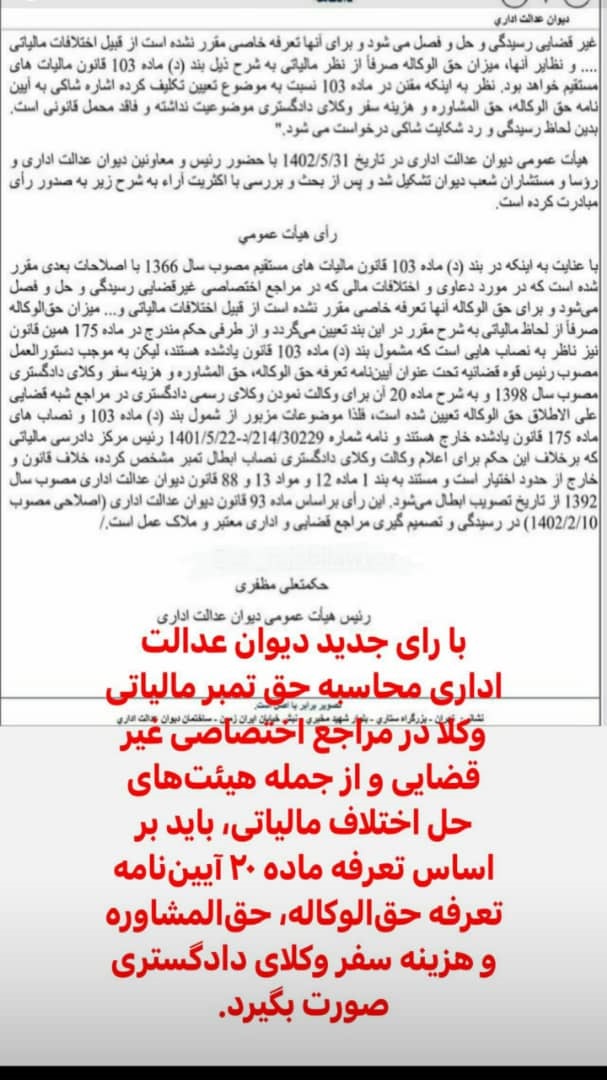

٢- با مراجعه به ذیحسابی اداره امور مالیاتی در اجرای ماده ١٠٣ قانون مالیاتهای مستقیم با رعایت ماده ٢٠ آیین نامه تعرفه حق الوکاله، حق المشاوره و هزینه سفر وکلای دادگستری مصوب ١٣٩٨ رییس قوه قضاییه نسبت به پرداخت مالیات متعلقه اقدام و قبض آنرا از ذیحسابی دریافت و رسید آن را به همراه تصویر وکالت نامه تسلیم دبیر خانه هیأت حل اختلاف مالیاتی می نمایند. (شایان ذکر است میزان و مبنای پرداخت مالیاتی برای وکالت در هیات های حل اختلاف مالیاتی محل اختلاف است با این توضیح که برخی معتقدند مستندا به ماده ١٧۵ قانون مالیاتهای مستقیم و بند (د) ماده ١٠٣ همان قانون بصورت طبقه بندی شده براساس مابه الاختلاف ، میزان حق الوکاله در مراجع غیر قضایی مشخص شده است ولذا وکیل دادگستری مکلف است بر همان اساس مالیات متعلقه را پرداخت نمایند درعین حال برخی معتقدند ماده ٢٠ آیین نامه تعرفه حق الوکاله، حق المشاوره و هزینه سفر وکلای دادگستری مصوب ١٣٩٨ در این خصوص مرعی خواهد بود اما هیأت عمومی دیوان عدالت اداری در رای مورخ ١۴٠٢/۵/٣١ خود به این اختلاف پایان داده و باابطال نامه شماره ٢١۴/٣٠٢٢٩/د مورخ ١۴٠١/۵/٢٢رییس مرکز دادرسی مالیاتی نصاب مندرج در ماده ٢٠ آیین نامه فوق الاشاره را برای وکالت در هیات های حل اختلاف مالیاتی ملاک پرداخت مالیات اعلام نمود)

٣- طبق رویه موجود عدم رعایت موارد معنونه مجوزی است برای عدم پذیرش وکالت.